最近、働き方改革の影響なのか、やっぱりコロナの影響かな、残業時間が急激に減ったために、体力的にはかなり楽になったが、給与の方にも影響が出始めた。

それで、なにかしら家計を増やすための手を打たなければと思い、改めてお金についての勉強をやり直した。

そして、まず手始めに、国がすすめている少額投資非課税制度(つみたてNISA)を始めてみることにした。

せっかく用意されている制度なので使わない手はない。

その手順について備忘録としてまとめてみることにする。

でも、つみたてNISAって何?って方も多いと思う。

聞いた事はあるけど、始めていない理由として、

・始める方法がわからない。

・周りでやっている人がいない。

・なので、聞ける人もいない。

・なんだか難しそう。

・最近よく聞くマネーセミナーに参加してみたい気もするが、なんだか億劫。

・そして、投資ってギャンブル性が高いんじゃないの?って思っている方も多いと思う。

自分も最初、そんな事を考えていたと思う。

でも、ただわからないだけで、ネガティブに考えるのはよくないと思い勉強してみた。

でも、実際勉強してみると、思っているほど、難しい訳ではなく、理解するのに、たいして時間が掛からなかった。

内容をよく理解した上で、実行する事に決めた。

勉強して実行するまで、主にYoutubeで動画をみながら進めてきた。

なので、参考になったサイト・動画のリンクを貼り付けている。

必要な事について、お金も掛かることもなく最短で覚えられる内容になっている。

つみたてNISAを開始するまで約2ヶ月掛かったが、ここでの手順を参考にすると、審査にもよるが2~3週間位で開始する事ができる。

※銀行口座、証券口座、NISA口座、それぞれ審査があり、開設までその都度1~2週間掛かる。

お金について勉強してみる

最初に、お金について知っているようで知らない事だらけなので勉強してみた。

▼お金についての基本的な考え方▼

【朗報】大金持ちは無理でも「小金持ち」になら誰でもなれる理由【お金の勉強 初級編】(アニメ動画)第1回【リベラルアーツ大学】【17分02秒】

▼お金についての基本的な考え方▼

【断言】これを知らずにお金持ちになるのは無理。豊かなお金持ちが極めている5つの力【お金の勉強 初級編】(アニメ動画)第15回【リベラルアーツ大学】【19分59秒】

お金で大切な5つの力

① 貯める 力

② 稼ぐ 力

③ 増やす 力

④ 守る 力

⑤ 使う 力

▼お金についての基本的な考え方▼

【実はみんなやってる】お金持ちになりたくない人がする行動5つ【お金の勉強 初級編】(アニメ動画)第68回【リベラルアーツ大学】【14分42秒】

▼お金についての基本的な考え方▼

第234回【20選】お金に強い人が丸暗記している「重要な数字」を20コ紹介します【お金の勉強 初級編】【リベラルアーツ大学】【25分12秒】

まず証券口座を開いてみる

お金の勉強をした中で、大切な5つの力のうち、「貯める力」についてはとりあえず実行中で対策済み。

「稼ぐ力」については、「給与所得」について現状維持のまま、副業等については検討中の段階。

とりあえず、すぐできそうな「増やす力」について実行してみることにした。

「増やす力」を付けたいと考えた場合、株式投資を行うのが近道と考え、準備を始める。

ネット上で証券口座を始めるのが良いと考えて、すぐ口座を開いてみた。

※ネット証券の場合、投資信託の手数料が、ネット限定で圧倒的に安い商品が多数ある(ネット限定で契約するドコモのahamoのイメージ)。

口座開設について、すべて無料でできる。

開設の際に、審査があり時間がどうしても掛かってしまうので注意。

早めに開設手続きを行い、その間に勉強をして、株式投資に備えておく事にした。

▼証券口座を持つべき理由▼

【メリット多数】両学長が楽天証券を使っている3つの理由【評判GOOD】【株式投資編】(アニメ動画)第23回【リベラルアーツ大学】【23分22秒】

▼証券口座開設までの流れ▼

【完全ガイド】つみたてNISAのやさしい始め方!口座開設から投資信託の購入方法まで徹底解説【バンクアカデミー】【37分25秒】

動画を参考にしながら、ネット証券の楽天証券を選択し口座開設。

現金を振り込む、貯めるため用のネット銀行として楽天銀行を選択、口座開設し、楽天証券との自動連携(マネーブリッジ)できる環境をつくる。

楽天証券の口座開設にあたって、口座の種類、納税方法の選択があるが、3種類選択できる。

源泉徴収ありの場合、証券会社が納税を代行してくれる。

①特定口座(源泉徴収あり)

②特定口座(源泉徴収なし)

③普通口座(源泉徴収なし)

※特定口座は証券会社で年間取引報告書の作成代行をしてくれる。

自分は特定口座(源泉徴収あり)を選択。

取引等で利益が発生した場合、納税の必要がでてくるが、普通口座を開設した場合、自分で確定申告する必要がある。

特定口座(源泉徴収なし)を選択した場合、利益が年間20万円以下の場合、確定申告をしなくてもよいというケースに対応できるが、利益が年間20万円を超えた場合、自分で確定申告する必要がある。

運用を長い目で見た場合、特定口座(源泉徴収あり)が、確定申告を証券会社に代行してもらえるので、絶対よいと思い選択。

同時に、つみたてNISA口座(あるいは一般NISA口座)も開設できるが、今回は見送り、後で開設することにした。

※この時点で、つみたてNISA(あるいは一般NISA)についてよくわかっていなかったので保留にしていた。

※つみたてNISA口座(あるいは一般NISA口座)は、証券用の特定口座(あるいは普通口座)上に開設される。

つみたてNISA口座(あるいは一般NISA口座)は非課税枠の口座だが、非課税枠の範囲を超えた分の金額について、そのまま特定口座(あるいは普通口座)上に移行して運用されるしくみになっている。

▼楽天銀行の特徴、メリットとデメリット▼

【2020年版】楽天銀行の特徴、メリットとデメリットを分かりやすく解説!【楽天証券との連携がオススメ】【ウマウマTV】【16分57秒】

▼楽天銀行の口座開設までの流れ▼

【2020年版】楽天銀行の口座開設手順を分かりやすく解説! 【ウマウマTV】【12分40秒】

▼楽天証券の口座開設までの流れ▼

楽天証券の口座開設手順・口座開設後のオススメ設定を分かりやすく解説!【ウマウマTV】【16分18秒】

▼楽天証券と併用するとメリットが高い楽天カードでの設定▼

【初心者向け】楽天証券・楽天カード・つみたてNISAの組み合わせは最高にお得!【ウマウマTV】【12分33秒】

▼楽天カードの申し込みまでの流れ▼

【2020年版】楽天カードの申し込み手順を分かりやすく解説!【ウマウマTV】【10分56秒】

▼楽天銀行・楽天証券・楽天カードの必須設定の流れ▼

【2020年版】楽天経済圏お得三銃士!楽天銀行・楽天証券・楽天カードの必須設定をまとめて解説!【ウマウマTV】【19分08秒】

▼楽天銀行の口座開設▼

楽天銀行

▼楽天証券の口座開設▼

楽天証券

▼楽天カード申し込み▼

楽天カード

楽天カードでの投資信託はメリットだらけなのだが、デメリットもある。

メリットのひとつは投資信託の積立で楽天カード決済を利用した場合1%ポイント還元になる。

月に最大500ポイント還元にもできる。

デメリットは家族カードの場合、贈与税がかかってしまう。

妻の名義で口座開設したが、楽天カードで投資信託に毎月積み立てとして設定しようとしたら、家族カード使用で贈与税がかかってしまうので断念した。

せっかく非課税枠で積立てしようとしたのに、贈与税がかかってしまっては意味がない。

仕方ないので銀行口座からの引き落としに設定した(マネーブリッジでの連携はメリットではある)。

楽天カードで投資信託に設定したいなら、本人名義の銀行口座での引き落とし設定にした、家族カードではない、楽天カードを作る方法になるので注意。

※贈与税がかからない設定にしたい場合。

※今回は妻の名義で行ったが、自分の分は一般NISA口座枠で開設予定。

株式投資について勉強してみる

▼株式投資について勉強▼

【初心者向け】資産運用って結局どうすれば良いの?に対する具体的回答【超シンプルプラン】【株式投資編】(アニメ動画)第17回【リベラルアーツ大学】【21分25秒】

▼株式投資について勉強▼

第100回【投資の時給は100円?!】「元手が少ない人は投資しても無意味」は正しいか?【株式投資編】【リベラルアーツ大学】【16分55秒】

▼株式投資について勉強▼

【初心者向け】投資信託だけで実現可能!資産運用の正解!【money time hack】【15分12秒】

▼株式投資について勉強▼

【資産運用】絶対?に買ってはいけない投資信託Top5。【money time hack】【14分53秒】

▼株式投資について勉強▼

儲かる投資信託!(インデックスファンド版)【株式投資編】【money time hack】【12分43秒】

▼株式投資について勉強▼

絶対に買ってはいけない投資信託3選【つみたてシータ】【16分41秒】

▼暴落とドルコスト平均法▼

【暴落2発の衝撃】ITバブル崩壊前の高値から全世界株式に積立投資をしていたらどうなっていたのか【未体験者必見!】【つみたてシータ】【17分21秒】

▼投資信託の大人気銘柄▼

【大人気】eMAXIS Slimシリーズとは?他の投資信託と比べた際のメリットを徹底解説!【バンクアカデミー】【13分25秒】

▼投資信託の大人気銘柄▼

【徹底比較】eMAXIS Slim米国株式(S&P500)とSBI・バンガード・S&P500はどっちがおすすめ?実質コストや運用実績を比べてみた【バンクアカデミー】【12分34秒】

▼投資信託の大人気銘柄▼

【徹底比較】楽天VTIとeMAXIS Slim米国株式(S&P500)はどっちがおすすめ?実質コストや運用実績を比べてみた【バンクアカデミー】【22分19秒】

▼おすすめ投資信託のまとめ▼

【保存版】おすすめ投資信託のまとめ(株式投資編)【money time hack】【11分48秒】

▼おすすめ投資信託のまとめ▼

第171回【毎年恒例】「ファンド・オブ・ザ・イヤー2020」の結果について解説【株式投資編】【リベラルアーツ大学】【18分26秒】

つみたてNISAについて勉強してみる

まずNISAとは何か?

金融庁のサイトを確認してみた。

▼NISAとは?▼

NISAとは?【金融庁HP】

▼つみたてNISAについて勉強▼

積立NISAの始め方を初心者向けに徹底解説【つみたてシータ】【27分23秒】

▼つみたてNISAについて勉強▼

【2021年版】積立NISAのおすすめ商品・銘柄を紹介!【つみたてシータ】【12分24秒】

▼つみたてNISAについて勉強▼

積立NISAは毎月いくらから積み立てるべきか【つみたてシータ】【10分39秒】

▼つみたてNISAについて勉強▼

楽天証券の積立NISAで40万円を使い切る方法【つみたてシータ】【13分19秒】

▼つみたてNISAについて勉強▼

【積立NISA】40万円使い切ったら忘れずにやっておきたい来年の設定【楽天証券】【つみたてシータ】【13分25秒】

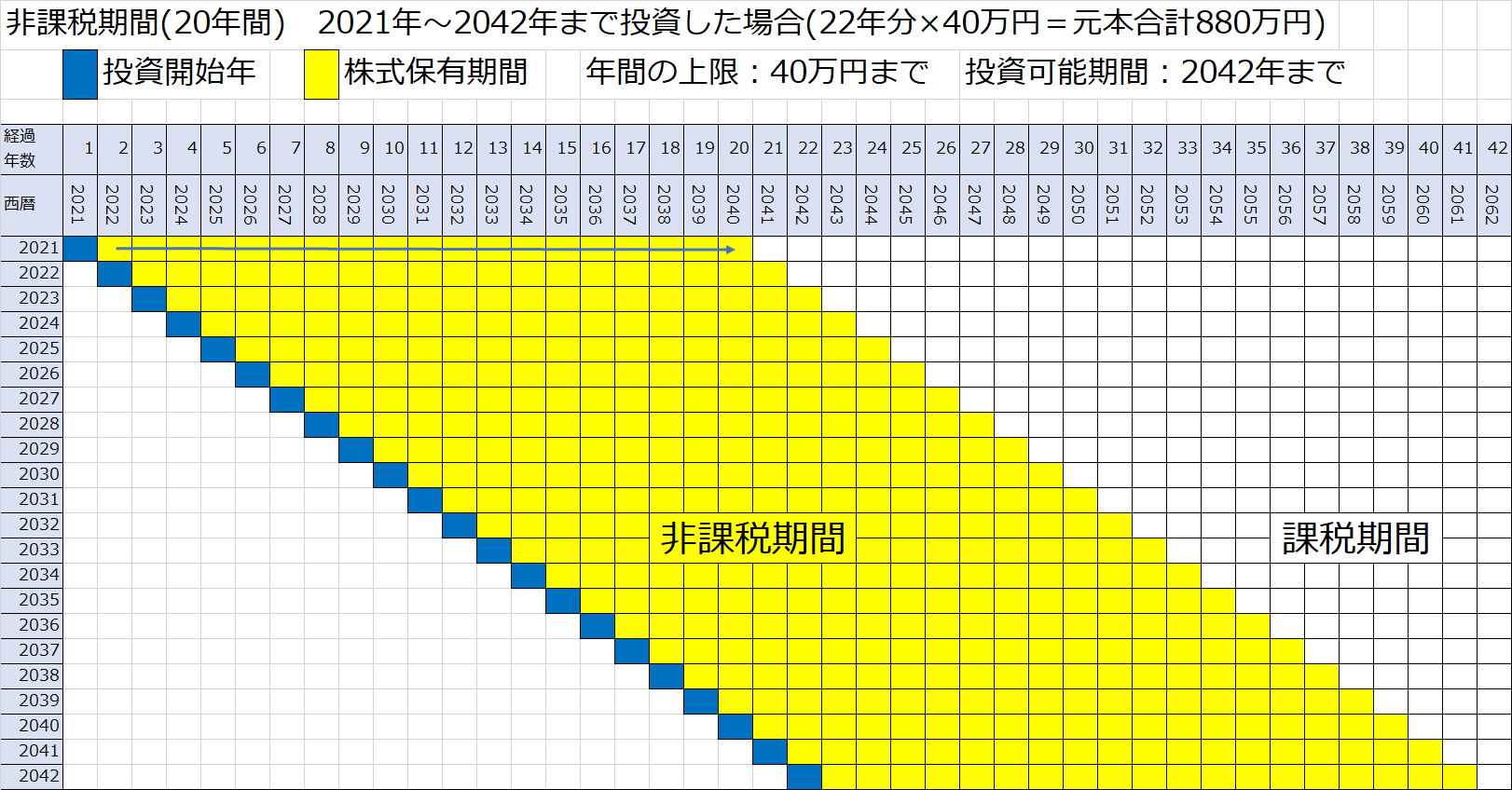

つみたてNISAの口座に関して、口座の非課税枠が1年毎のパックになっていて(上限40万円/年)

開始年から2042年までの買付け分まで、それぞれの開始年から20年間に渡って非課税で運用できる。

※2021年分は2040年まで、2022年分は2041年まで、2042年分は2061年まで、非課税になる。

※税制改正(NISA制度の見直し)を行い、買付け期間を2037年から2042年にまで延長された。

●非課税期間の一覧表

つみたてNISA 始めてみました

結論として、ネット証券(楽天証券)での投資信託で、毎月定額での長期運用を行う。

そして、つみたてNISAの口座を開設、運用する。

投資信託で買付け続ける銘柄は、eMAXIS Slimの米国株式と全世界株式に決めようと思う。

選択した理由は、まずパッシブ(インデックス)運用か、アクティブ運用かの二択の場合 手数料が安く、なおかつ手堅い、パッシブ(インデックス)運用の商品を選択。

選択肢の中に、株式、債券の割合比率があり、株式・債券の均等の割合のバランス型もある。

リスクを少なくしたいのなら、債券型やバランス型の選択肢もあるが、結局、暴落した場合、株式型、債券型のどちらにしても 影響を受けてしまうので、株式型を選択。

特に手数料が安く人気のあるeMAXIS Slimにした。

全世界株式を選んだのは、特定の国に偏る事がなく、リスク分散型の商品なので選択。

そして全米株式も選んだのは、大きいリターンを期待しての選択。

それぞれ比較しながら運用の行末を見たかったので、均等に割当てて投資する。

※あくまでも個人的な解釈・判断での選択です。選択する際は各自での責任でお願いいたします。

以下、楽天証券での買付けの設定画面。

●「ファンド一覧から選ぶ」の画面

まず、つみたてNISAで、積立投資する銘柄を選択。

eMAXIS Slim 全世界株式(オールカントリー)と、

eMAXIS Slim 全米株式(S&P500)の2種類を選択。

●「積立注文(つみたてNISA設定/受付)」の画面その1

引落口座と引落日を選択

引き落とし方法は、マネーブリッジを設定した楽天銀行を選択。

積み立てのタイミングは、毎月1日を選択。

●「積立注文(つみたてNISA設定/受付)」の画面その2

金額・分配金コースの設定

つみたてNISAでは、積み立て可能額の上限が決まっているので、それ以下で設定する(年の途中から始めたとしても)。

上限額 33,333円/月(400,000円/年)。

ボーナス月を2回分設定して増額することもできる(ただし上限額 400,000円/年)。

|

1 2 3 4 5 6 |

■ ■ ■ ■ ■ ■ ■ ■ ■ ■ 設定内容 (積立金額15,000円 × 12ヶ月 + ボーナス金額9,994円 × 2回分) × 2銘柄 = 339,976円/年 ■ ■ ■ ■ ■ ■ ■ ■ ■ ■ |

画面上では、年間積立想定額が、399,976円になっているが、6月からの積み立てになるので、実際の年間積立想定額は、

249,976円になる。

|

1 2 3 4 5 6 |

■ ■ ■ ■ ■ ■ ■ ■ ■ ■ 実際の設定内容 (積立金額15,000円 × 7ヶ月(6月から12月まで) + ボーナス金額9,994円 × 2回分) × 2銘柄 = 249,976円/年 ■ ■ ■ ■ ■ ■ ■ ■ ■ ■ |

では、非課税枠の400,000円/年を使い切ることができないのか?

というと、実はオプションの増額を使って使い切るよう調整することができる。

※ボーナス金額が中途半端な額になっているのは、オプションでの調整を入れたためです。

後、分配金コースの設定については、長期積立で、少しでも増やすのが目的なので 受取型ではなく、再投資型に設定した。

●「積立注文(つみたてNISA設定/受付)」の画面その3

オプション 今年のつみたてNISA枠を最大限利用する(増額の設定)

|

1 2 3 4 5 6 7 |

■ ■ ■ ■ ■ ■ ■ ■ ■ ■ 増額の設定内容 ((積立金額15,000円 + 増額金額10,716円) × 7ヶ月(6月から12月まで) + ボーナス金額9,994円 × 2回分) × 2銘柄 = 400,000円/年 ■ ■ ■ ■ ■ ■ ■ ■ ■ ■ |

計算は自動で行ってくれるので、いろいろ試すことができた。

これで、増額分を設定して、非課税枠の400,000円/年を使い切ることができる。

積立金額/ボーナス金額/増額金額を調整して、非課税枠の400,000円/年に設定することができる。

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |

■ ■ ■ ■ ■ ■ ■ ■ ■ ■ 積立設定金額(6月から開始) 積立分 増額分 ボーナス分 06月 30,000円 + 21,432円 = 51,432円 07月 30,000円 + 21,432円 = 51,432円 08月 30,000円 + 21,432円 + 19,988円 = 71,420円 09月 30,000円 + 21,432円 = 51,432円 10月 30,000円 + 21,432円 = 51,432円 11月 30,000円 + 21,432円 = 51,432円 12月 30,000円 + 21,432円 + 19,988円 = 71,420円 合計 400,000円 ■ ■ ■ ■ ■ ■ ■ ■ ■ ■ |

●「積立注文(つみたてNISA設定/受付)」の画面その4

オプション ポイント利用設定状況

500円以上のポイント投資(499円分現金+1ポイントでも可)でもSPUの条件をクリアできるので設定してみた。

※SPU条件:500円以上のポイント投資で当月の楽天市場の買い物がポイント +1倍。

そして、それぞれの銘柄の目論見書を閲覧して、内容に納得したら、確定する。

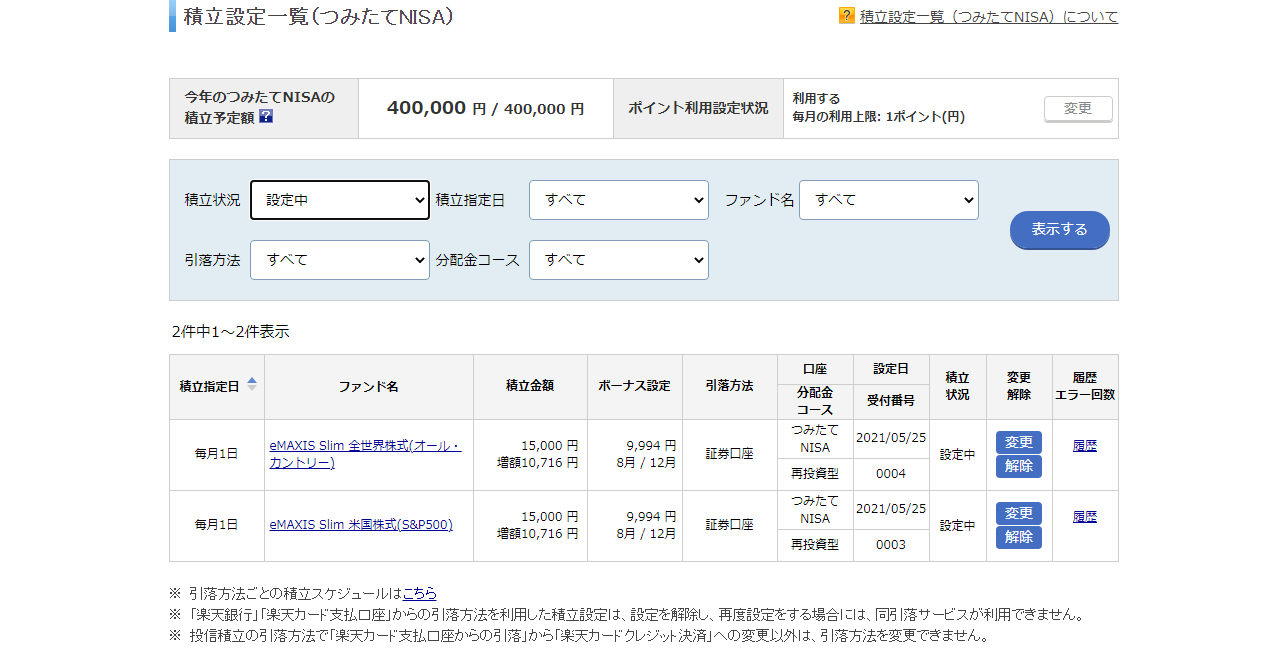

●「積立設定一覧(つみたてNISA)」の画面

これで、設定が完了し、ついに投資への第一歩をスタートした。

これから20年先へ向けて頑張って続けていこう。

ちなみに…

楽天カード決済で、つみたてNISAの非課税枠400,000円/年分を積立したい場合。

楽天カード決済での投資信託の積立の月額上限は50,000円までなので、

その年の非課税枠を、楽天カード決済でフルに使い切りたい場合は、遅くとも4月12日までに設定をしないと、フルに使い切る事ができないので注意。

※50,000円 × 8ヶ月分 = 400,000円分 として計算

※楽天カード決済での申込締切日が毎月12日、積立指定日が毎月1日のため

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |

■ ■ ■ ■ ■ ■ ■ ■ ■ ■ 楽天カード決済で、つみたてNISAの非課税枠400,000円/年分を使い切る積立例 ※フルに使い切れるリミットの5月分から開始する例(申込締切日4月12日) ※1~4月分から開始の場合、余裕を持って金額設定可能 ※つみたてNISAでの積立の月額上限は33,333円(+オプションの増額金額) ※楽天カード決済での投資信託の積立の月額上限は50,000円 積立設定 増額設定 05月 33,333円 + 16,667円 = 50,000円 06月 33,333円 + 16,667円 = 50,000円 07月 33,333円 + 16,667円 = 50,000円 08月 33,333円 + 16,667円 = 50,000円 09月 33,333円 + 16,667円 = 50,000円 10月 33,333円 + 16,667円 = 50,000円 11月 33,333円 + 16,667円 = 50,000円 12月 33,333円 + 16,667円 = 50,000円 合計 400,000円 ■ ■ ■ ■ ■ ■ ■ ■ ■ ■ |

追記

つみたてNISAをやろうかどうかまだ迷っている人の中に、

非課税期間が終わる20年後のタイミングで、暴落が起きたらどうするの?

と考えている人が多いはず。

自分もそう考え、迷った事もあったが、、、

その答えは以下にある。

▼つみたてNISAの20年後▼

積立NISAの20年後はどうすればいい?出口戦略を解説【つみたてシータ】【10分54秒】

▼つみたてNISAの20年後▼

【必見】つみたてNISAで20年後に暴落したらどうする?非課税期間終了後の流れも分かりやすく解説【バンクアカデミー】【22分49秒】

さらに追記

▼つみたてNISAの簡単シミュレーション▼

つみたてNISAの簡単シミュレーションは間違っていた!!誰も教えない、つみたてNISAの本当のすごいメリットをお話しします。老後はまず大丈夫です!!【しゅんの投資・医学のお話し】【15分46秒】

▼つみたてNISAの簡単シミュレーション▼

続・誰も教えないつみたてNISAのポイント。前回の続きでつみたてNISAのシミュレーションの話、投資銘柄、年代別の投資戦略をお話しします‼【しゅんの投資・医学のお話し】【18分20秒】

▼つみたてNISAの簡単シミュレーション▼

積立かんたんシミュレーション

ランキング")